この記事は書籍「なぜあなたはマネジメントを間違えるのか?」(岸良裕司)を元に、ゴールドラット博士のTOC(制約理論)の考え方をわかりやすく解説するシリーズの第二章です。[第一章はこちら]

「社員一人ひとりは確かに頑張っている。なのに、会社全体としての業績がなかなか上がらない」 こうした状況に直面したことのある経営者・管理職の方は多いのではないでしょうか。特に製造業では、各部門が独自のKPIを[…]

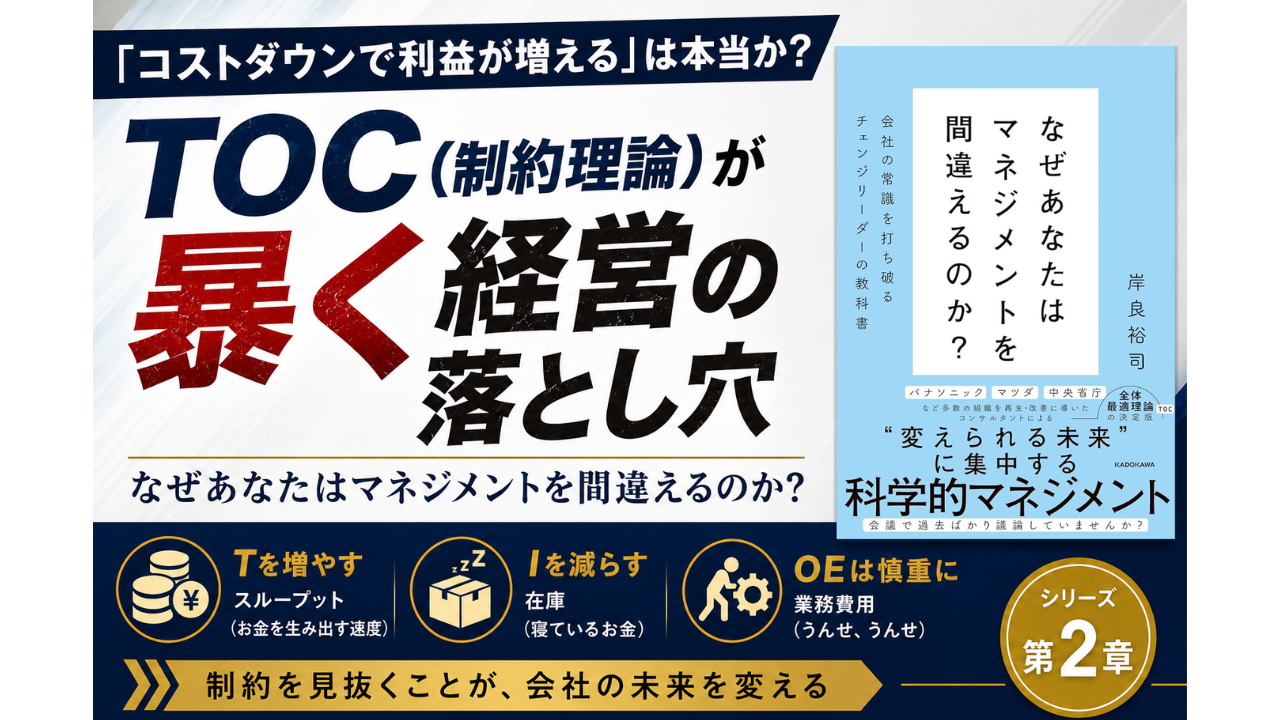

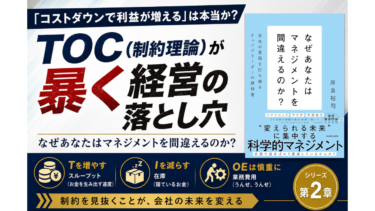

コストダウンが会社を壊す?

「コストを削れば利益が増える」

多くの経営者が信じて疑わないこの常識に、TOC(制約理論)の提唱者であるエリヤフ・ゴールドラット博士は真正面から異議を唱えます。

博士の著作には、こんな企業の末路が描かれています。

1980年代初頭のアメリカ。

毎期黒字を出してきた企業が突然の赤字に転落し、新社長が就任します。

「私の関心は利益だけだ」と宣言した新社長は、内製より安い部品をすべて外注に切り替えるコストダウンを断行。

しかし利益はさらに悪化します。

続いて主力工場を24時間フル稼働させ、製造原価を引き下げることで帳簿上は黒字化に成功。

新社長はボーナスを手にしましたが、大量の売れ残り在庫を前に辞職。翌年、数万人が職を失い、会社は規模が3分の1にまで縮小してしまいました。

なぜこうなったのか。

ゴールドラット博士はその原因を「評価指標のゆがみ」に求めました。

「どのような尺度で評価されるかを教えてくれれば、私がどう行動するかを教えられる。不合理な尺度で評価するなら、不合理な行動をとっても文句を言わないでほしい」

新社長は会社を壊そうとしたわけではありません。

不合理な尺度が不合理な行動を生んだ

それだけのことなのです。

2つの「不合理な尺度」:製造原価と在庫評価

この事例から浮かび上がる問題点は2つです。

① 製造原価に潜む落とし穴

製品Aと製品Bがあるとします。

製品Aは売上10,000円に対し、原価が10,333円で赤字。

製品Bは売上6,000円に対し原価5,417円で黒字。

こう見ると「製品Aは作れば作るほど損をする製品」に映ります。

しかし内訳を見ると話は変わります。

製品Aの原価10,333円のうち、材料費(変動費)は5,000円。

残りの5,333円は固定費を製品ごとに割り当てた「配賦」です。

この固定費を除いた「限界利益」で見れば、製品Aは5,000円をきちんと稼いでいます。

それでも「外注すれば9,000円になるなら差額で儲けられる」と考えたとします。

しかし、会社全体の固定費8,000円は変わりません。

製品Aが負担していた配賦分が製品Bに乗ってくるため、今度は製品Bも赤字になります。

外注によって「負のスパイラル」が始まるのです。

配賦という手法が生まれた20世紀初頭は、人件費が変動費で固定費の割合もわずかでした。

しかし今日、多くの人件費は固定費です。

時代の前提が変わったにもかかわらず、古い会計手法だけが生き残っている

1987年に出版された経営会計の名著『レレバンス・ロスト』でも同様の問題が指摘されています。

② 「在庫は資産」という時代錯誤

工場を24時間フル稼働させると、1個あたりの製造原価が下がり、製造した在庫は「資産」として計上されます。

売れていなくても帳簿上は利益が増える

これが黒字化のカラクリです。

トヨタ生産方式の生みの親、大野耐一氏はかつて講演でこう述べました。

「本当に業績に貢献しているのかわからないまま、ただ作ればいいとつくってしまうと、会社を貧乏にする場合が非常にある」

大野氏をマイヒーローと敬愛していたゴールドラット博士は言います。

「在庫は資産ではなく、債務だ。大野氏はその考え方を世界に広めることに成功した。ただ一ヶ所、バランスシートを除いて」。

在庫削減は本来よいことです。

しかし「在庫=資産」の会計ルールの下では、在庫を減らすことが業績悪化と評価されてしまいます。

東京大学名誉教授の藤本隆宏氏が指摘するように、経理担当者と現場改善担当者が対立しがちな背景には、この会計ルールの矛盾があるのです。

解決策:スループット会計とは

この2つのゆがみを修正するためにゴールドラット博士が提唱したのが「スループット会計(Throughput Accounting)」です。

会社のゴールは「現在と将来にわたり、より多くのお金を儲けること」。

そのためにスループット会計は、会社のお金の流れを次の3つで捉えます。

| 指標 | 意味 | イメージ |

|---|---|---|

| T(スループット) | 販売を通じてお金を生み出す速度 | 「チャリーン」 |

| I(在庫) | 販売のために投資されているお金 | 「グーグー」(寝ているお金) |

| OE(業務費用) | 在庫をスループットに変えるために使うお金 | 「うんせ、うんせ」 |

シンプルな原則はこうです。

- Tを増やし、Iを減らせば、会社は儲かる

- OEを削ると稼ぐ力が落ちてTが減りかねない。慎重に

- OEを増やしてもTがそれ以上に増えるなら、良い投資

スループット会計の特徴は2点です。

- 販売するまで収益としてカウントしない(在庫を資産として積み上げない)

- 固定費を製品に配賦しない(個々の製品判断に固定費を混ぜない)

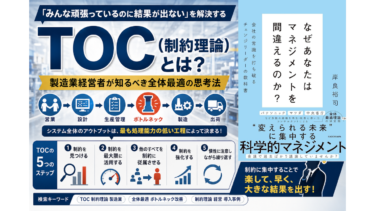

「制約」こそが全体のカギ

スループット会計が他の限界利益概念と一線を画す点があります。

それは「システムのパフォーマンスは制約によって律速される」という前提です。

仕事の流れには「つながり」と「ばらつき」があります。

そのシステムでは、最も能力の低いボトルネック(制約)が全体のアウトプットを決定します。

パイプの一番細い部分が水の流量を決めるのと同じです。

ある下請け部材メーカーの例を見てみましょう。売上30億円ながら利益はほぼゼロ。

会社は「利益率の高い製品Aに集中し、利益率の低い製品B・Cは受注しない」方針を取っていましたが、業績は改善しませんでした。

分析してみると、この会社の制約は「設計リソース」でした。

製品Aは設計負荷が大きく、製品B・Cは設計負荷が小さい。

しかも製品B・Cは製品Aと同時受注が可能な補完関係にあります。

そこで方針を転換。

製品A(10万円)と製品B・C(各2.5万円)をセットで受注することで、1件あたりの売上は1.5倍の15万円に。

既存の30億円が45億円になる計算で、増加分15億円の限界利益率2割から3億円の純粋な儲けが生まれる見通しとなりました。

さらに設計部門の業務を分析すると、設計以外でも対応できる仕事が多数判明。

他部署が分担することで設計者が本来業務に集中できる時間が大幅に増加。

受注拡大と商品開発を両立し、会社は急成長を遂げました。

マネジメントが変わるべき6つの視点

制約を意識したスループット経営を実践するために、マネジメントが心がけるべきことは以下の通りです。

- 制約におけるスループットを増やし続けることに集中する

- 非制約部門は「制約を助けること」で全体に貢献できる

- 制約の能力を弱めると、企業の競争力を損なう

- スループット増加に貢献しないコストダウンはするべきでない

- 投資するなら、制約能力の強化を優先する

- 「変えられない過去」より「変えられる未来」に集中する

特に6点目は重要です。

経験豊富な優秀なマネージャーこそ、会社の希少リソース(制約)です。

その時間を過去の数字の検証だけに費やすのは、最大の無駄遣いとも言えます。

スループット会計は、経理・財務部門を「過去を管理する部門」から「未来の企業価値を高めるチェンジリーダー」へと変える力を持っています。

前提のアップデートまとめ

| 古い前提 | 新しい前提 |

|---|---|

| 在庫は資産 | 在庫は債務 |

| 製造原価で意思決定する | スループットで意思決定する |

| コストダウンすると儲かる | スループットを稼がないと儲からない |

| 経理・財務は管理部門 | 経理・財務は企業価値を上げるチェンジリーダー |

次回・第三章へ続く TOC(制約理論)シリーズでは、引き続き「なぜ正しいと思っていたマネジメントが間違いなのか」を具体的な事例とともに解説していきます。